I-BM n° 05/2019

IMUNIDADE DO PIS E DA COFINS ÀS ENTIDADES BENEFICENTES DE ASSISTÊNCIA SOCIAL

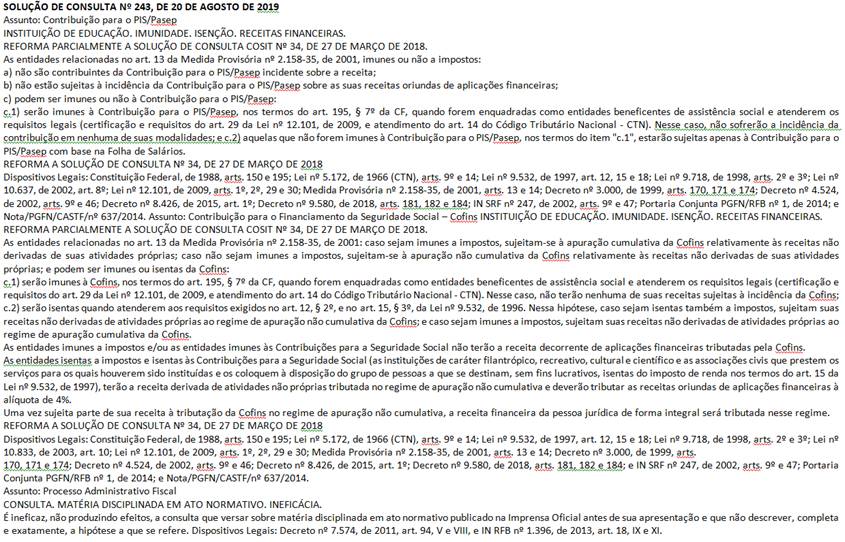

Atenção Entidades Beneficentes de Assistência Social certificadas pelo cumprimento dos requisitos constantes na Lei n° 12.101/2009. No dia de hoje, 17 de setembro de 2019, foi publicada a Solução de Consulta n° 243, de 20 de agosto de 2019 que trata da imunidade das Entidades Beneficentes de Assistência Social ao PIS e à COFINS, com a seguinte redação:

As Entidades Beneficentes de Assistência Social, assim certificadas, são imunes à Contribuição para o PIS/Pasep e à Cofins, nos termos do art. 195, § 7º da CF, desde que atendam aos requisitos legais (certificação e requisitos do art. 29 da Lei nº 12.101, de 2009, e atendimento do art. 14 do Código Tributário Nacional - CTN).

Além disso, suas receitas decorrentes de aplicações financeiras não serão tributadas pela Cofins.

Não é necessário requerer autorização expressa da RFB ou informar a ela a condição de entidade imune. Isso porque a Solução de consulta é um posicionamento oficial da RFB que serve para nortear a conduta dos contribuintes.

Conforme o art. 9° da Instrução Normativa RFB nº 1396/13, "a Solução de Consulta Cosit e a Solução de Divergência, a partir da data de sua publicação, têm efeito vinculante no âmbito da RFB, respaldam o sujeito passivo que as aplicar, independentemente de ser o consulente, desde que se enquadre na hipótese por elas abrangida, sem prejuízo de que a autoridade fiscal, em procedimento de fiscalização, verifique seu efetivo enquadramento."

Claro que como qualquer contribuinte, as entidades estão sujeitas à fiscalização pela RFB e, eventualmente, poderão ter de comprovar estarem enquadradas nas exigências do art. 29 da Lei nº 12.101/2009 e dos artigos 9º e 14 do CTN.

As Instituições podem recuperar o que tiverem recolhido indevidamente a título de PIS e COFINS nos últimos 5 anos, por meio de requerimento administrativo à Receita Federal ou via ação judicial.